주요뉴스

삼성전자, 실적 상승세 탔다… 이르면 1분기 반도체 흑자 전환 [삼성전자 4분기 잠정실적]

파이낸셜뉴스 2024.01.09 17:49 댓글 0

영업익 3분기 연속 상승 ‘긍정적’.. 메모리 회복세에 적자 폭 크게 감소

감산 효과 인한 수급 정상화 반영

D램 본격 출하… 빠른 개선 전망

삼성전자가 지난해 4·4분기 시장추정치를 밑도는 성적표를 받아든 건 비메모리반도체, 가전·TV, 모바일 등 사업 전반의 수요 부진이 예상보다 깊었던 것으로 파악됐다. 그나마 D램을 중심으로 캐시카우(현금창출원)인 메모리반도체 수요가 본격적으로 살아나고 있어 기대감을 주고 있다.

오랜 감산으로 과잉재고 부담이 해소되자 메모리 가격은 상승 반전하는 추세다. 인공지능(AI) 시대 개화에 발맞춰 올해부터 고대역폭메모리(HBM) 등 수익성이 높은 고성능 D램 출하량 증가가 예상되는 등 메모리 사업 실적은 빠르게 개선될 전망이다.

■메모리 회복세에 수익성 회복

9일 관련 업계에 따르면 삼성전자의 분기 영업이익은 최근 3분기 연속 상승했다. 지난해 1·4분기 6400억원에 이어 2·4분기도 6700억원에 머물다 3·4분기 2조4300억원으로 영업이익 2조원 이상을 냈다. 지난해 4·4분기도 2조8000억원을 기록했다. 고객사 재고 정상화, 고부가 선단제품 수요에 적극 대응한 효과로 전 분기 대비 실적이 개선된 것이다.

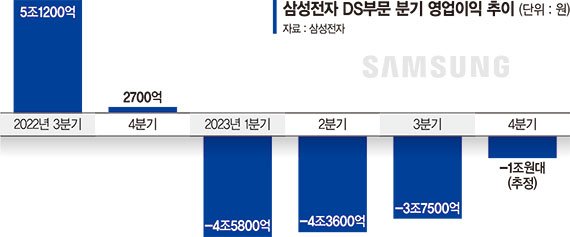

4·4분기는 DS부문의 실적개선세도 뚜렷했다. DS부문은 지난해 1·4분기 4조5800억원의 영업손실을 시작으로 2·4분기 4조3600억원, 3·4분기 3조7500억원의 적자를 봤다. 누적 적자만 12조6900억원에 달했다.

그러나 4·4분기 영업손실은 1조원대까지 대폭 줄어든 것으로 추정된다. 업계는 이르면 올 1·4분기 DS부문 실적이 흑자로 돌아설 것으로 보고 있다.

삼성전자도 동참한 메모리업계의 대규모 감산효과로 인한 수급 정상화가 실적에 반영되는 모양새다. 그동안 고객사들과 가격협상에서 수세에 몰렸던 메모리업계는 공급과잉 해소 국면을 발판 삼아 적극적으로 제품가격 인상에 나서고 있다.

시장조사기관 D램익스체인지에 따르면 PC용 D램 범용제품(DDR4 8Gb)의 지난해 12월 평균 고정거래가격은 1.65달러로, 전월 대비 6.45% 올랐다. 지난해 10월부터 3개월 연속 상승세다. 적자에 빠졌던 D램 사업도 빠르게 정상화되고 있다. 한국투자증권은 지난해 4·4분기 삼성전자의 D램 사업이 적자에서 탈출했다고 분석했다. 낸드 사업은 4·4분기에도 조 단위 적자가 이어졌지만 그 폭은 줄어든 것으로 추정된다.

삼성전자의 자회사인 삼성디스플레이는 실적 호조세를 이어갔다. 핵심 고객사인 애플의 '아이폰 15' 시리즈 출시 등 플래그십(최고급) 스마트폰에 대한 납품 규모가 대폭 증가한 효과다.

■AI 서버용 고성능 D램 증가세

파운드리(반도체 위탁생산)·시스템LSI 등 비메모리 사업은 전방 정보기술(IT) 수요 둔화 여파로 수익성 개선이 늦어지고 있다. 전방 고객사들의 주문이 줄어들며 생산라인 가동률이 하락했다.

글로벌 소비자들이 고금리·고물가에 지갑을 열지 않으면서 가전·TV 사업도 4·4분기 실적이 부진했다. 연말 주요 이벤트를 앞두고 업계 경쟁이 심화되며 마케팅 비용을 대거 지출한 결과로 분석된다.

모바일경험(MX) 사업부도 실적이 전 분기 대비 하락했을 것으로 추정된다. 태블릿·웨어러블 판매는 늘어난 반면, 글로벌 스마트폰 출하량이 감소한 영향이다.

삼성전자는 살아난 반도체 사업을 앞세워 올해 예년 수준의 실적을 회복한다는 목표다. 수요 회복이 뒷받침되는 가운데 AI 서버, 데이터센터용, 온디바이스 AI 등에 쓰이는 고성능 D램 출하가 본격적으로 증가할 전망이다.

'갤럭시S24' 시리즈 등 스마트폰 신제품 출시 효과도 기대된다. 증권가는 올해 삼성전자의 연간 영업이익을 35조원 수준으로 보고 있다. DS부문을 포함해 모바일, 가전, 디스플레이 등 전 사업부 흑자가 예상된다.

메리츠증권 김선우 연구원은 "모바일을 중심으로 D램 수요는 2023년 3·4분기부터 구조적 회복세가 발생 중"이라며 "삼성전자의 메모리 업황은 올해 2·4분기 가파른 개선세를 시현할 것"이라고 했다.

감산 효과 인한 수급 정상화 반영

D램 본격 출하… 빠른 개선 전망

|

오랜 감산으로 과잉재고 부담이 해소되자 메모리 가격은 상승 반전하는 추세다. 인공지능(AI) 시대 개화에 발맞춰 올해부터 고대역폭메모리(HBM) 등 수익성이 높은 고성능 D램 출하량 증가가 예상되는 등 메모리 사업 실적은 빠르게 개선될 전망이다.

■메모리 회복세에 수익성 회복

9일 관련 업계에 따르면 삼성전자의 분기 영업이익은 최근 3분기 연속 상승했다. 지난해 1·4분기 6400억원에 이어 2·4분기도 6700억원에 머물다 3·4분기 2조4300억원으로 영업이익 2조원 이상을 냈다. 지난해 4·4분기도 2조8000억원을 기록했다. 고객사 재고 정상화, 고부가 선단제품 수요에 적극 대응한 효과로 전 분기 대비 실적이 개선된 것이다.

4·4분기는 DS부문의 실적개선세도 뚜렷했다. DS부문은 지난해 1·4분기 4조5800억원의 영업손실을 시작으로 2·4분기 4조3600억원, 3·4분기 3조7500억원의 적자를 봤다. 누적 적자만 12조6900억원에 달했다.

그러나 4·4분기 영업손실은 1조원대까지 대폭 줄어든 것으로 추정된다. 업계는 이르면 올 1·4분기 DS부문 실적이 흑자로 돌아설 것으로 보고 있다.

삼성전자도 동참한 메모리업계의 대규모 감산효과로 인한 수급 정상화가 실적에 반영되는 모양새다. 그동안 고객사들과 가격협상에서 수세에 몰렸던 메모리업계는 공급과잉 해소 국면을 발판 삼아 적극적으로 제품가격 인상에 나서고 있다.

시장조사기관 D램익스체인지에 따르면 PC용 D램 범용제품(DDR4 8Gb)의 지난해 12월 평균 고정거래가격은 1.65달러로, 전월 대비 6.45% 올랐다. 지난해 10월부터 3개월 연속 상승세다. 적자에 빠졌던 D램 사업도 빠르게 정상화되고 있다. 한국투자증권은 지난해 4·4분기 삼성전자의 D램 사업이 적자에서 탈출했다고 분석했다. 낸드 사업은 4·4분기에도 조 단위 적자가 이어졌지만 그 폭은 줄어든 것으로 추정된다.

삼성전자의 자회사인 삼성디스플레이는 실적 호조세를 이어갔다. 핵심 고객사인 애플의 '아이폰 15' 시리즈 출시 등 플래그십(최고급) 스마트폰에 대한 납품 규모가 대폭 증가한 효과다.

■AI 서버용 고성능 D램 증가세

파운드리(반도체 위탁생산)·시스템LSI 등 비메모리 사업은 전방 정보기술(IT) 수요 둔화 여파로 수익성 개선이 늦어지고 있다. 전방 고객사들의 주문이 줄어들며 생산라인 가동률이 하락했다.

글로벌 소비자들이 고금리·고물가에 지갑을 열지 않으면서 가전·TV 사업도 4·4분기 실적이 부진했다. 연말 주요 이벤트를 앞두고 업계 경쟁이 심화되며 마케팅 비용을 대거 지출한 결과로 분석된다.

모바일경험(MX) 사업부도 실적이 전 분기 대비 하락했을 것으로 추정된다. 태블릿·웨어러블 판매는 늘어난 반면, 글로벌 스마트폰 출하량이 감소한 영향이다.

삼성전자는 살아난 반도체 사업을 앞세워 올해 예년 수준의 실적을 회복한다는 목표다. 수요 회복이 뒷받침되는 가운데 AI 서버, 데이터센터용, 온디바이스 AI 등에 쓰이는 고성능 D램 출하가 본격적으로 증가할 전망이다.

'갤럭시S24' 시리즈 등 스마트폰 신제품 출시 효과도 기대된다. 증권가는 올해 삼성전자의 연간 영업이익을 35조원 수준으로 보고 있다. DS부문을 포함해 모바일, 가전, 디스플레이 등 전 사업부 흑자가 예상된다.

메리츠증권 김선우 연구원은 "모바일을 중심으로 D램 수요는 2023년 3·4분기부터 구조적 회복세가 발생 중"이라며 "삼성전자의 메모리 업황은 올해 2·4분기 가파른 개선세를 시현할 것"이라고 했다.

- 1[뉴욕증시] 다우지수만, 5일 연속 상승...애플, 이틀 연속 사상 최고

- 2베일벗은 오징어게임2... 관련 테마주 동반 급락 [특징주]

- 3[속보] 원달러 환율 1470원 넘어…금융위기 후 최고 수준

- 4에스티큐브, 내달 'ASCO GI' 참가…대장암 면역항암 치료 전략 발표

- 5코스피, 외국인·기관 동반 매도에 2400선 턱걸이 [fn마감시황]

- 6“한덕수 진짜 X자식이네” 문정복 욕설에 與 “저급하다, 민주당 민낯” 비난

- 7"내년 1분기 이익모멘텀 확대 예상" LG전자 목표가 ↓ -대신

- 8오늘 尹대통령 탄핵심판 첫 기일…입장 밝힐까

- 9최상목 "국정중단 관련 불안요인 정치적 해소, 금융안정에 중요"

- 10원/달러 환율 2.7원 오른 1467.5원 개장

- [AD] 젠큐릭스 상한가 수익 축하 합니다