주요뉴스

CJ, 올리브영과 합병 가능성 높아-DS

파이낸셜뉴스 2025.03.17 07:31 댓글 0

|

| DS투자증권 리서치센터 제공 |

|

[파이낸셜뉴스] DS투자증권은 17일 CJ에 대해 CJ올리브영과 합병 가능성이 높다고 봤다.

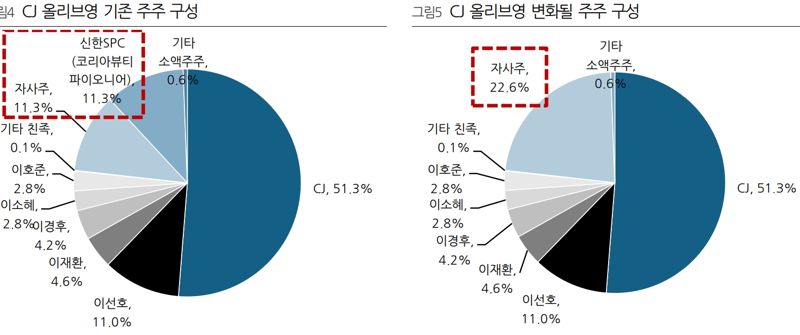

김수현 DS투자증권 리서치센터장은 "CJ올리브영의 자사주 매입에 따른 최종적인 지분구조 변화는 CJ그룹의 최상위 지배구조 변화와 관련이 있다. DS투자증권은 과정의 복잡성과 세금 이슈 등을 고려할 때 올리브영의 IPO 보다는 시장에서 기대하는 CJ와의 포괄적 주식 교환을 통한 합병 가능성을 좀 더 높게 전망한다"며 "CJ올리브영의 적정 가치는 최소 6조~7조원 이상으로 평가될 전망이다. K-Beauty 플랫폼의 절대 강자인 CJ올리브영의 중복 상장이 아닌 사업 지주회사 혹은 100% 자회사 형태의 구조 가능성을 고려하면 현재 CJ의 주가는 크게 저평가됐다"고 밝혔다.

앞서 CJ올리브영은 자본 준비금 2500억원을 이익 잉여금으로 전입한 것으로 알려졌다. 정관에 물류센터 운영 및 관련 서비스업·운송 및 운송 관련 서비스업 등이 추가됐다. 용산에 6800억원 규모 사옥 매입을 결정했다.

김 센터장은 "이익 잉여금 증가는 배당과 자사주 매입 한도와 연결된다. 자사주를 전량 소각하면 CJ올리브영 주주의 주식가치가 증가한다. 사업내용 추가는 해외 진출 본격화 등 잠재적 사업 영역 확장으로 CJ올리브영 수익가치 제고로 연결된다. 사옥 매입은 향후 자산 재평가 과정을 통해 자산가치 제고로 연결된다"고 설명했다.

CJ올리브영은 한국뷰티파이오니어(신한 SPC)로부터 지분 11.3%를 자사주를 매입하는 것으로 알려졌다. CJ올리브영은 SPC가 보유한 지분을 3년 내 매입할 콜옵션을 가지고 있다.

김 센터장은 "CJ올리브영은 외부주주가 전부 엑시트(회수)하는데 CJ 51.3%, 특수 관계인 25.5%, 자사주 22.6%로 구성된다"고 말했다.

#CJ #이선호 #올리브영 #이재환 #이경후 #이호준 #이소혜

ggg@fnnews.com 강구귀 기자

Copyrightⓒ 파이낸셜뉴스. 무단전재 및 재배포 금지.

- 1"선배 탕후루 대신 '이것' 사주세요"… 중·고생 체크카드 이용금액 보니

- 2백종원 '농약통 사과주스' 논란…"개선하겠다"

- 3'코스닥 상장' 씨케이솔루션 장초반 60%대 ↑ [특징주]

- 4"김수현과 교제 자작극?" 故김새론 유족, 기자회견 연다…유튜버도 고소

- 5폴라리스오피스, 2024년 연결 매출 2763억 달성…2년 연속 사상 최대

- 6CJ, 올리브영과 합병 가능성 높아-DS

- 7코스피, 동학개미 팔아도 2600 재돌파[fn오전시황]

- 8LG전자, 실적 서프라이즈 기대감에 3% 강세 [특징주]

- 9"역대 최대 실적 전망" LG전자, 목표가 상향-KB

- 10삼성운용, ‘삼성글로벌CoreAI목표전환형’ 펀드 출시

- [AD] 14일 공략주