주요뉴스

30대 부부 "통장 합쳤지만 저축 막막..4년 뒤 내 집 마련 어떻게" [재테크 Q&A]

파이낸셜뉴스 2025.11.02 10:10 댓글 0

|

| 뉴시스 제공 |

[파이낸셜뉴스] 지방에 거주하는 30대 A씨 부부는 통장 관리와 내 집 마련 때문에 고민이 많다. 그간 고정비를 뺀 각자 월급을 남편 명의 공동 통장에 모아두고, 일정 수준 쌓이면 예금으로 묶거나 생활비 통장에 이체해 쓰는 방식이었다. 남편은 출장이 잦아 월 단위로 들어오는 출장비는 매달 수입으로 인식하고 있다. 각자 30만원씩 용돈으로 사용하는데 조정해야 할지도 궁금하다. 현재는 전월세에 거주 중이고, 향후 4년간 더 거주하면서 4억원 상당 집을 마련하려 한다. 적절한 대출 규모도 궁금하다. 또 올해 A씨는 월세 공제를 받고 있어 남편 쪽으로 지출을 몰아두고 있는데, 부부 모두 절세할 수 있는 방법이 있는지도 궁금하다.

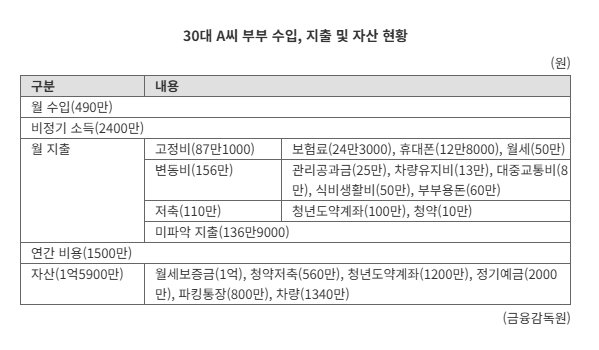

30대 A씨 부부 월 수입은 490만원이다. 연간 비정기 수입은 2400만원이다. 월 지출은 353만1000원이다. 고정비가 보험료(24만3000원), 휴대폰(12만8000원), 월세(50만원) 등 87만1000원이 든다. 변동비는 관리공과금(25만원), 차량유지비(13만원), 대중교통비(8만원), 식비생활비(50만원), 부부용돈(60만원) 등 156만원이다. 저축은 청년도약계좌(100만원), 청약(10만원) 등 110만원씩 하고 있다. 미파악 지출은 136만9000원이다. 연간 비용은 1500만원이다. 자산은 월세보증금(1억원), 청약저축(560만원), 청년도약계좌(1200만원), 정기예금(2000만원), 파킹통장(800만원), 차량(1340만원) 등 1억5900만원이다. 부채는 별도로 없다.

2일 금융감독원에 따르면 결혼 후 현금 흐름 관리는 단순히 통장을 합치는 것을 넘어 수입 대비 합리적인 예산을 세우고 소비를 통제할 수 있는지 점검해야 한다. 또 연간 저축 목표를 제대로 달성되고 있는지도 확인해야 한다.

우선 A씨 부부는 남편과 아내의 고정 소득을 기준으로 1년 계획을 세우고, 나머지는 비정기 수입으로 분류해 모두 저축하는 것이 바람직하다. 남편의 경우 연간 총 수입의 약 40%가 성과급인데, 분기별로 입금된다. 출장비 환급이 발생하는 달도 있다. 반면 A씨의 수입은 일정한 편이다.

현재 A씨 부부는 고정비를 뺀 월급을 한 통장에 모아 쌓아 두다가 예금을 들거나 생활비 지출에 쓰고 있어 명확한 연간 예산을 세우거나, 소비를 통제하기는 어려운 구조다.

금감원은 "각각 고정비를 제외한 가용 재원을 파악한 뒤, 공동생활비와 용돈 기준을 정하고 매달 재무 목표에 맞는 저축 계획을 세우면 각각 통장을 따로 관리하더라도 '통장 합치기'와 같은 효과가 난다"고 조언했다.

남편 출장비는 가계 예산에서 분리하는 게 바람직하다. 출장 전용 신용카드와 결제 통장을 마련하고, 회사에서 경비 처리로 환급된 금액을 해당 계좌에 입금하는 방식이다.

자산 관리 방식에도 변화가 필요해 보인다. 미파악 지출 136만9000원도 저축으로 전환하고, 개인종합자산관리계좌(ISA) 등을 적극 활용하도록 한다.

금감원 관계자는 "부부 정기수입 외 모든 비정기수입은 1년 만기 자유저축 계좌를 개설해 모은 뒤, 만기 시 비정기지출 연간 예산을 분리한 후 정기 예금이나 내 집 마련 목적으로 저축하는 게 좋다"

4년 뒤 4억짜리 집을 마련하려는 부부 대출 계획도 점검했다. 주택 매매가 4억원에 부대비용 3000만원을 합하면 총 4억3000만원이 필요하다. 현 자산은 전세보증금 1억원, 청약저축을 제외한 현금금융자산 4000만원 등 총 1억4000만원이다. 부부는 연간 3742만원 저축(4년 1억5000만원)이 가능하다. 연간 총 수입에서 총 지출을 빼고, 여기서 청약저축 금액을 제외한 금액이다. 약 1억4000만원 대출이 필요한 것으로 계산된다.

절세 측면에서는 신용카드 공제에 주목할 필요가 있다. 공제 요건은 △연간 현금성 지출을 제외한 소비금액 △총 급여 △과세표준 등이다. 총 급여가 낮을수록 유리한 만큼 내년에는 지출을 A씨 명의로 집중하는 것이 유리하다.

금융감독원이 운영하는 금융소비자포털 '파인'을 인터넷 검색창에 입력하거나 금감원콜센터 1332(▶7번 금융자문서비스)로 전화하시면 무료 맞춤형 금융소비자 상담을 받을 수 있습니다.

nodelay@fnnews.com 박지연 기자

Copyrightⓒ 파이낸셜뉴스. 무단전재 및 재배포 금지.

- 1‘오마하의 현인’ 버핏의 버크셔, 보유현금 사상 최대…애플 지분 축소 지속

- 2미 서머타임 종료…한국과 시간차 1시간 확대

- 3박신환 회장, 10년째 한국해양대 장학금 후원

- 4‘슈퍼위크 통과’ 코스피, 사상 최고치 이어갈까 [주간증시전망]

- 58대 빅테크, 미 전체 시총 36% 차지…지나친 AI 집중, 시장 불안 부르나

- 6"이번에 정말로 풀릴까?" K팝 9년 '한한령' 해제 임박 신호에 가요계 초긴장

- 7코스피 4000선 돌파에 '큰 손 개미 급증'...지난달 1억 이상 주문 52% ↑

- 8李대통령 "한중 정상회담 통해 관계 전면 회복...매우 뜻깊어"

- 9증시 오르고 K푸드 인기에도… 주요 식품사 실적은 악화

- 10금융위 “자본시장 불공정거래 신고자에 9370만원 포상금 지급”

- [AD] 23일 추천주